은행에서 대출을 해 보신 분들은 아시겠지만

대출 금리는 기준금리 + 가산금리 로 구성되어 있습니다.

기준금리에는 고정금리와 변동금리가 있다.

고정금리는 금리가 고정 된다는 뜻으로 대출 기준날의 금리로 고정이 되어 5년 혹은 그 이상의 년간 금리가 고정되는 금리를 말한다.

변동금리는 3개월, 6개월 ,1년 등등 해당 개월마다 기준금리가 변하는 금리를 말한다.

변동금리가 고정금리보다는 보통 금리가 조금 더 낮기도 하고 최근처럼 고금리가 오래되어 추후 금리가 내려갈 가능성이 높은 경우, 즉 예측이 되는 경우에는 변동금리를 많이 택하기도 한다.

그런데 기준금리는 고정금리든 변동금리든 기준이 있다.

그 기준은 여러가지가 있다.

대표적인 것이 금융채, COFIX, 코리보(KORIBO) 이다. 이외에도 많지만 대표적인 것 3가지만 알아보겠다.

금융채는

금융기관이 발행하는 채권으로 이 채권에 이자를 붙여 발행하거나 할인을 하여 발행한다.

금융기관은 금융채 발행을 통해 조달한 자금으로 장기 산업자금(대출자금)으로 대출해준다고 보면 된다.

보통은 금융투자협회를 통해 알 수 있는 방법이 있고, 각 은행별로 차이가 있기 때문에 개인 은행별로 알아보는 방법이 있다.

금융투자협회 채권정보센터

www.kofiabond.or.kr

먼저 금융투자협회를 통해 알아보면..

위 링크가 걸린 사이트로 들어가셔서 맨 처음 나오는 화면에서 채권금리를 누르시면 된다.

채권시가평가수익률 항목에서 조회일, 기관명(5개 선택 혹은 1~2개 선택) 선택하고 조회를 하면 나온다.

우리가 알아보는 것은 금융채 5년 이므로 스크롤을 통해 정보를 찾아보면 된다.

그런데 보통 은행에서 알려주는 금융채 5년과 다른 경우가 많다.

이런 경우는 은행별로 개별적으로 사이트에 들어가서 알아봐야 한다.

(구)제일은행

https://www.standardchartered.co.kr/np/kr/pl/et/StandardInterestRateP.jsp

https://www.standardchartered.co.kr/np/kr/pl/et/StandardInterestRateP.jsp

Your couch.It is mine. --> 3개월 CD수익률 기준금리신용평가회사로부터 AAA이상의 신용등급을 받은 시중은행이 발행한 만기가 91일(만기가 80일 이상 100일 이내면 만기 91일로 본다)인 CD의 발행수익률로

www.standardchartered.co.kr

신한은행

https://www.shinhan.com/hpe/index.jsp

신한은행

www.shinhan.com

국민은행

https://obank.kbstar.com/quics?page=C103557&cc=b104363:b104516&prcode=LN20001160#loading

담보대출 ( 개인뱅킹 | 금융상품 | 대출 | 대출상품/신청 | 담보대출 )

--> 혼합금리와 변동금리 중 선택이 가능한 주택담보대출 KB 주택담보대출 가입가능채널 스타뱅킹 기간 최장 50년 대출한도 최고 대출가능금액 이내 ※ 자세한 내용은 아래 상품안내를 참조하시

obank.kbstar.com

COFIX(Cost of Funds Index)는 정보제공은행들은 자금조달금리를 가중평균하여 산출한 "자금조달비용지수"를 의미한다.

신규취액기준 COFIX, 잔액기준 COFIX, 신 잔액기준 COFIX, 단기 COFIX로 구분하여 공시된다.

신규취액기준 COFIX, 잔액기준 COFIX, 신 잔액기준 COFIX는 한달마다 금리가 변하고

단기 COFIX는 1주일마다 금리가 변한다.

즉, 고정금리라고 하여도 대출이 되는 날짜의 COFIX 금리에 따라 금리는 바뀔 수 있다는 뜻이다.

그나마 신규취액기준 COFIX, 잔액기준 COFIX, 신 잔액기준 COFIX는 헌달마다 금리가 바뀌니 예측이 가능한 편이다.

COFIX 금리는 은행연합회 소비자포털 사이트에서 확인할 수 있는데 링크를 아래와 같다.

https://portal.kfb.or.kr/fingoods/cofix.php

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육, 보이스피싱정보

portal.kfb.or.kr

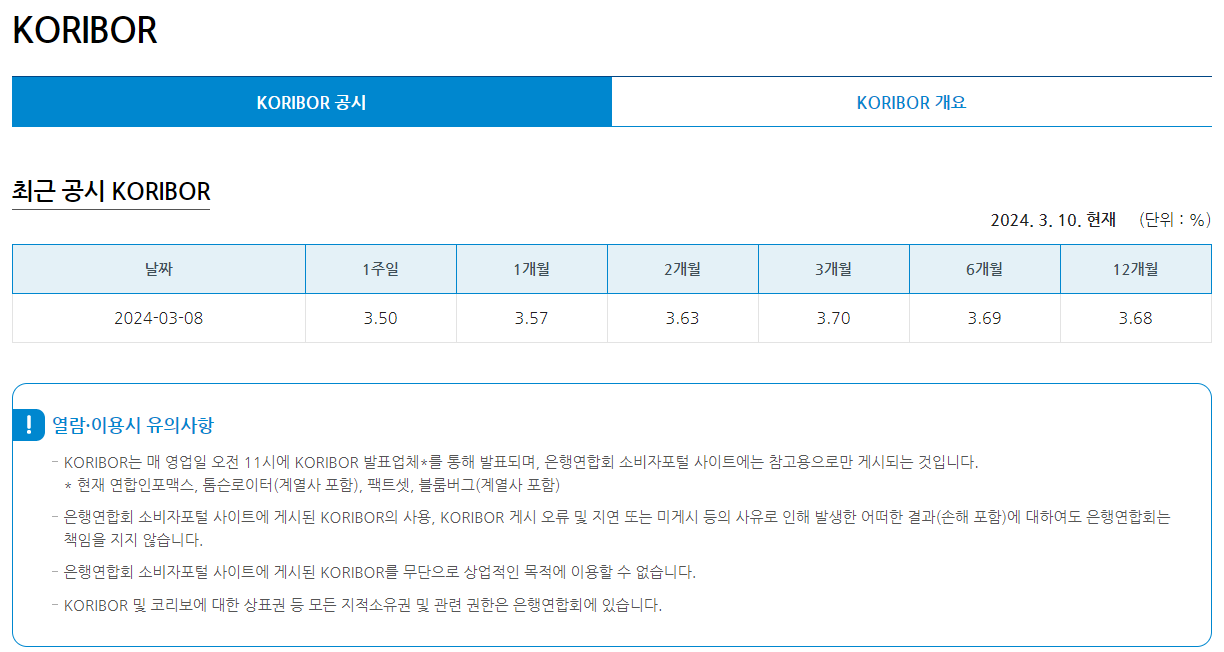

코리보(KORIBO)는 한국판 '리보'로 보면 이해하기 쉽다.

영국의 리보(Libor; 런던은행간 대출금리)처럼 한국의 은행간 기준금리가 KORIBO인 셈이다.

역시 은행연합회 소비자포털에서 검색할 수 있다.

https://portal.kfb.or.kr/fingoods/koribor.php

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육, 보이스피싱정보

portal.kfb.or.kr

가산금리는 간단하게 개인 신용도 등의 조건에 따라 기준금리에 덧붙여지는 금리라고 볼 수 있다.

보통 은행 해당지점에서 먹는 순마진 정도로 보면 되는데

대부분 플러스 가산금리이고, 가끔 마이너스 가산금리도 있기도 하다.

집단담보대출 같은 경우는 가산금리가 0인 경우도 많다.

가산금리는 대부분 은행 부수거래 등으로 일부 낮출 수 있으므로 부수거래 확인이 필요하다.

대출을 받으실 때는 기준금리의 기준이 어떤 것인지? 금리의 추세가 어떻게 변하고 있는지..

가산금리는 얼마인지 잘 확인하고 대출을 받으셔야 금리를 좀 더 낮게 받으실 수 있을 것 같다.

'잡다한 정보' 카테고리의 다른 글

| 엔진체크등(엔진경고등) p0455 문제 발생 (0) | 2024.03.18 |

|---|---|

| 네이버페이 적립 포인트는 현금화 및 현금영수증 가능한가? (0) | 2024.03.11 |

| 크롬 새로운 기능을 없애자. (7) | 2024.03.10 |

| 네이버 애드포스트 수입에 관하여 (0) | 2024.03.07 |

| 행정구역 인구 랭킹(광역시도별 및 시군구별 순위) (2) | 2024.03.07 |